Die Vereinigten Staaten stehen wie kein anderes Land für grenzenlose Freiheit. Und gerade deshalb erwarten dich hier auch einige Überraschungen – vor allem bei der meist kostenintensiven Krankenversicherung. Unser Ratgeber erklärt das komplexe System der Krankenversicherung in den USA und informiert dich über deine Optionen.

Damit du einen besseren Überblick im Tarifdschungel der Auslandskrankenversicherungen für die USA bekommst, haben wir unsere drei Favoriten unter den verschiedenen Angeboten für dich verglichen:

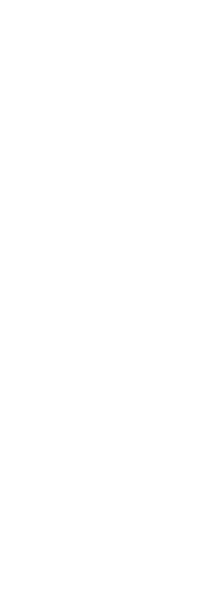

| Foyer Global Health - Special Tarif |

Onshore Kare - Safe Travels USA Comprehensive |

HanseMerkur - Basic Tarif |

|

|---|---|---|---|

| Empfehlung | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

|

Stationäre Behandlungen |

Enthalten (Unterkunft im Ein- oder Zweibettzimmer) | Enthalten, bis zum maximal versicherten Betrag | Enthalten |

| Vorsorge | Enthalten, bis zu 250 € abgedeckt | Enthalten, bis zu 118 € abgedeckt | Nicht enthalten |

| Ambulante

Behandlungen |

Enthalten | Enthalten | Enthalten |

| Altersgrenze | keine Grenze | 89 Jahre | 74 Jahre |

| Zahnärztliche

Behandlungen |

Basis Zahnschutz | Schmerzstillende Behandlungen enthalten, bis 237 € | Schmerzstillende Behandlungen enthalten |

| Augen/

Sehhilfen |

Enthalten, bis zu 150 € abgedeckt | Auf Anfrage | Enthalten |

| Rücktransport | Enthalten (Übernahme bis 3.000 €) | Als optionales Modul zubuchbar | Enthalten |

| Hilfsmittel | Enthalten, bis 1.000 € abgedeckt | Enthalten | Enthalten, in einfacher Ausführung |

| Dauer | Unbegrenzte Laufzeit | Max. 2 Jahre | Max. 5 Jahre |

| Selbstbehalt | Variabel zwischen 250 € und 1.000 € | Variabel zwischen 0 € und 4.744 € | Max. 25 € |

| Kosten | ab 806 €/Monat (mit 1.000 € Selbstbeteiligung) | ab 237 €/Monat | ab 170 €/Monat |

| Aktionen | Keine | Keine | Keine |

Gerade für Auswanderer empfiehlt es sich, für die erste Zeit in den USA eine Krankenversicherung für langfristige Aufenthalte abzuschließen. Bevor du dich allerdings für eine Versicherung entscheidest, ist es wichtig, vorher abzuklären, ob der Wohnsitz dauerhaft oder nur für einen begrenzten Zeitraum ins Ausland verlegt werden soll.

Für einen dauerhaften Wohnsitzwechsel ins Ausland ist die internationale Krankenversicherung am besten geeignet. Die unbegrenzte Laufzeit und die flexiblen Gestaltungsmöglichkeiten sind perfekt für Auswanderer, die auch im Ausland die bestmögliche Krankenversorgung erhalten wollen.

Soll der Aufenthalt nur für eine begrenzte Zeit sein, der Wohnsitz nicht dauerhaft verlegt werden oder die Versicherung nur eine Übergangslösung sein, dann ist die Langzeit-Auslandskrankenversicherung die beste Lösung. Sie ist hauptsächlich auf Notfallbehandlungen im Ausland ausgelegt und nur für einen begrenzten Zeitraum abschließbar.

Wenn es um das Thema Krankenversicherung geht, sind die USA einzigartig, denn sie sind die einzige Industrienation ohne ein einheitliches, staatliches Gesundheitssystem. Vielmehr findest du in Amerika einen Flickenteppich aus verschiedenen staatlichen Programmen und privaten Anbietern.

Ein Blick in die Geschichte verrät, wie es zu dieser besonderen Struktur gekommen ist:

Anfang des 20. Jahrhunderts ließ die Weltwirtschaftskrise die Armut in den USA stark ansteigen, so dass sich viele Amerikaner nicht einmal einfache Behandlungen leisten konnten. Um dem entgegenzuwirken, wurde in den 1930er Jahren der Social Security Act verabschiedet, der mehr Sicherheit im Alter garantieren sollte.

Das Gesetz wurde im Jahr 1965 unter Präsident Lyndon B. Johnson auf die Gesundheitsversorgung ausgeweitet: Fortan waren Senioren ab 65 Jahren sowie behinderte Menschen durch Medicare und besonders einkommensschwache Menschen durch Medicaid versichert.

Alle Bürger, die sich nicht für die staatlichen Programme qualifizierten, mussten ihren Gesundheitsschutz eigenständig durch private Krankenversicherungen sicherstellen.

Im Jahr 2008 waren fast 46 Millionen Amerikaner (etwa 15 % der Gesamtbevölkerung) nicht krankenversichert. Die als „Obamacare“ bekannte Gesundheitsreform, die den Zugang zur Krankenversicherung komplett neu regelte, war ein Meilenstein für das amerikanische Gesundheitssystem.

Obamacare umfasste vor allem die folgenden Änderungen:

Durch die Reform erhielten vor allem sozial Bedürftige einen deutlich besseren Zugang zum System. Mit dem 2010 verabschiedeten Affordable Care Act von Präsident Obama konnten sich Millionen zuvor nicht versicherte Amerikaner eine Krankenversicherung leisten, zum Teil auch durch staatliche Zuschüsse.

Die 2014 eingeführte Versicherungspflicht ließ den Anteil der Unversicherten deutlich sinken.

Obwohl der steigende Versicherungsschutz durch den Affordable Care Act deutlich nachweisbar war, arbeitete die Trump-Regierung an einer Alternative zu Obamacare und wollte die Reform am liebsten wieder rückgängig machen. Dafür hätte es jedoch die Zustimmung des Kongresses gebraucht.

Mit einem neuen Steuergesetz Ende 2017 wurden allerdings die Strafzahlungen für Nicht-Versicherte wieder abgeschafft, wodurch die Pflicht zur Krankenversicherung ab 2019 nicht mehr bestand. Eine wichtige Säule zur Finanzierung von Obamacare fiel damit weg.

Die Regierung des Präsidenten Joe Biden benannte das Thema Gesundheit wieder als eine ihrer wichtigsten Prioritäten. Unter Biden wurde der Affordable Care Act wieder in den Fokus gerückt und zwischen 2019 und 2023 sank die Zahl der Amerikaner ohne Krankenversicherung von 33,2 Millionen auf 25 Millionen.

Die medizinische Versorgung der Amerikaner wird durch mehrere separate Versicherungssysteme gewährleistet und ist in private Anbieter und staatliche Programme aufgeteilt.

Nur einige Bevölkerungsgruppen haben die Möglichkeit, von der staatlichen Krankenversicherung in den USA zu profitieren. Auf staatlicher Ebene gibt es diese drei Programme:

Im Rahmen des Social Security Act geschaffen, soll Medicare die medizinische Versorgung von älteren und schwer vorerkrankten Bürgern gewährleisten. Jeder Amerikaner ab 65 Jahren kann Medicare-Leistungen in Anspruch nehmen. Auch Bürger mit einer anerkannten Behinderung oder akutem Nierenversagen sind durch Medicare geschützt.

Auch GreenCard-Inhaber ab 65 Jahren können von Medicare-Leistungen profitieren. Die Bedingungen dafür sind, dass sie seit mindestens fünf Jahren ein Permanent Resident der Vereinigten Staaten sind und fünf Jahre am Stück in den USA gelebt haben. GreenCard-Inhaber sollten außerdem mindestens zehn Jahre Arbeitszeit in den USA nachweisen können. Bei einer kürzeren Arbeitszeit wird eine Zuzahlung fällig, deren Höhe von den geleisteten Arbeitsjahren bestimmt wird.

Medicaid steht für „Medical Assistance” und ist ein Fürsorgeprogramm, das vor allem Kinder und Personen mit geringem Einkommen unterstützen soll. Da es sich um eine sozialhilfeartige Leistung handelt, findet eine Bedürftigkeitsprüfung statt, bevor Medicaid bezogen werden kann.

Tricare ist ein Krankenversicherungsprogramm für Angehörige des US-Militärs. Es entstand in den 1960er Jahren und bietet zivile Gesundheitsleistungen für aktive und ehemalige Militärangehörige und ihre Familien, Angehörige der Nationalgarde und deren Familien, Hinterbliebene, ehemalige Ehegatten sowie Träger von Ehrenmedaillen und deren Familien.

Der überwiegende Teil der amerikanischen Bevölkerung qualifiziert sich nicht für staatliche Leistungen und muss dementsprechend selbst für einen Versicherungsschutz über einen privaten Anbieter sorgen.

Mit einem ESTA kannst du dich 90 Tage visumfrei in den USA aufhalten. Jetzt online beantragen!

Die meisten US-Bürger sind über ihren Arbeitgeber privat krankenversichert. Häufig werden Gruppenkrankenversicherungen für das ganze Unternehmen abgeschlossen, wobei sich Arbeitgeber und Arbeitnehmer die Kosten teilen.

Oft müssen Arbeitnehmer jedoch für die in Anspruch genommenen Leistungen zuzahlen oder eine zusätzliche private Versicherung abschließen. Da der Arbeitgeber der Vertragspartner des Versicherungsschutzes ist, endet zudem bei Verlust des Arbeitsplatzes in der Regel auch die Krankenversicherung.

Wer sich eigenständig – ohne die Unterstützung eines Arbeitgebers – um eine private Krankenversicherung kümmern muss, hat seit dem Inkrafttreten von „Obamacare” die Möglichkeit, über den Marketplace der US-Regierung einen passenden Versicherungsschutz zu finden und zu erwerben.

Abhängig von der eigenen Wohnregion gibt es verschiedene Versicherungsarten, die auf unterschiedliche Bedürfnisse zugeschnitten sind. Beim Kauf einer Krankenversicherung kann meistens zwischen den folgenden drei Typen gewählt werden:

Im Allgemeinen ist die medizinische Versorgung in den USA auf hohem Niveau. Es gibt eine Vielzahl an privaten Kliniken, die modern eingerichtet und technisch auf dem neuesten Stand sind. Doch die Gesundheitskosten in den USA zählen zu den höchsten weltweit.

Verschiedene Faktoren sorgen dafür, dass die Gesundheitskosten in den USA immer weiter in die Höhe getrieben werden:

Burger, Softdrinks, Süßigkeiten: Viele Amerikaner ernähren sich ungesund. Die amerikanische Gesundheitsbehörde Centers for Disease Control and Prevention (CDC) gibt an, dass etwa zwei von fünf erwachsenen Amerikanern fettleibig sind. Die damit verbundenen Gesundheitsrisiken (z. B. Diabetes, Herzkrankheiten) erhöhen die Kosten für das Gesundheitssystem.

Viele unversicherte oder nicht ausreichend versicherte Amerikaner vermeiden nicht unbedingt notwendige Arztbesuche. So bleiben Erkrankungen oft unerkannt oder werden nicht rechtzeitig behandelt. Das kann langfristig wiederum zu hohen Behandlungskosten führen.

Amerikanische Krankenhäuser und Kliniken kalkulieren mögliche Klagen auf Entschädigungszahlungen in der Zukunft mit in ihre Preisgestaltung ein. Da jede Einrichtung ihre eigenen Preise selbst festlegen kann, kommt es schon einmal vor, dass einfache Gegenstände wie Taschentücher oder Plastikbecher zum „Luxusartikel” werden und mit saftigen Preisen auf der Rechnung zu Buche stehen.

Die Medikamentenpreise in den Vereinigten Staaten steigen seit den 1950er Jahren und sind heute so hoch wie nie. Im Vergleich zu Bewohnern anderer Industrienationen zahlen Amerikaner für verschreibungspflichtige Medikamente mehr als das 2,5-Fache. US-Pharmaunternehmen geben an, die Ursachen für die extrem teuren Medikamente entstehen durch die hohen Kosten für die medizinische Forschung und die Entwicklung neuer Medikamente.

Durch die hohen Gesundheitskosten sind auch die Versicherungsprämien in den USA sehr teuer. Ein Teil der Bevölkerung kann sich deshalb eine Krankenversicherung nicht oder nur schwer leisten.

Viele US-Bürger entscheiden sich für eine Versicherung, die oft nicht alle Kosten abdeckt, so dass sie zum Teil für Arztleistungen selbst zahlen bzw. zuzahlen müssen. Im Jahr 2023 waren laut US Census waren sogar 26 Millionen Amerikaner – rund 8 % der Gesamtbevölkerung – überhaupt nicht krankenversichert.

Die amerikanische Gesetzgebung garantiert, dass Krankenhäuser in medizinischen Notfällen jeden versorgen müssen. Von nicht versicherten Amerikanern wird jedoch grundsätzlich erwartet, dass sie im Krankheitsfall selbst für ihre medizinische Versorgung aufkommen. Nicht verwunderlich ist daher, dass der häufigste Grund für persönliche Zahlungsunfähigkeit Arztrechnungen nach Krankenhausaufenthalten sind.

Die Versorgung eines US-Auswanderers mit 42 Tagen Aufenthalt auf der Intensivstation mit künstlicher Beatmung kostet in New York umgerechnet rund 478.000 €. Zu den in Deutschland gültigen Sätzen erhält ein Krankenhaus für die gleiche Behandlung etwa 29.000 €.

Während in den meisten westlichen Industrienationen der Staat die Gesundheitsversorgung seiner Bürger reguliert und sicherstellt, ist in den Vereinigten Staaten Eigeninitiative gefragt!

Die Krankenversicherung in den USA weist im Vergleich zur deutschen Krankenversicherung große Unterschiede auf. Schauen wir uns die wichtigsten Gegensätze beider Länder einmal an:

| Deutschland | USA | |

| System | Basiert auf dem Sozialstaat | Kaum Einmischung durch den Staat, Versicherungsmarkt von wirtschaftlichen Interessen und Wettbewerb bestimmt |

| Organisation | Gesetzlich oder privat | Hauptsächlich privat, gesetzliche Versicherung nur für Senioren und Bedürftige |

| Finanzierung | Sozialversicherungs- beiträge für Arbeitnehmer und Arbeitgeber | Selbstzahler, ggf. Zuzahlungen durch Arbeitgeber oder staatliche Zuschüsse |

| Besonderheiten | Begrenztes Leistungsspektrum, Kostensteigerung durch demographischen Wandel, Zuzahlungen für Zahnbehandlungen | Hohe Anzahl nicht versicherter Personen, teilweise eingeschränkte Arztwahl, hohe Medikamentenpreise und Behandlungskosten, Bestehen der Krankenversicherung an Arbeitsplatz gebunden |

Die Wahl einer passenden Krankenversicherung ist ein wichtiger Punkt auf der To-Do-Liste von US-Auswanderern. Um im Notfall nicht von hohen Gesundheitskosten überrascht zu werden, solltest du dich bereits vor deinem Umzug in die Vereinigten Staaten um einen ausreichenden Schutz bemühen.

Es ist empfehlenswert, für die erste Zeit in der neuen Heimat zunächst eine Auslandsreisekrankenversicherung abzuschließen, durch die du für mehrere Monate abgesichert bist. Um eine solche internationale Krankenversicherung kannst du dich bereits vor deiner Auswanderung in die USA kümmern. Eine Auslandskrankenversicherung sollte folgende Kosten abdecken:

Abgesichert durch einen passenden Auslandskrankenschutz kannst du dir dann die Zeit nehmen, dich vor Ort in aller Ruhe über den amerikanischen Versicherungsmarkt zu informieren.

Mit einer Auslandskrankenversicherung bleibt die Versicherungsleistung so unkompliziert, wie du es von zu Hause gewohnt bist. Unser Partner Foyer Global Health* bietet auch für Auswanderer die perfekte Lösung.

Mit der internationalen Krankenversicherung von Foyer Global Health profitierst du unter anderem von folgenden Vorteilen:

Du hast noch Fragen? Das Team von Foyer Global Health berät dich gern: Jetzt berechnen und buchen!*

Der Markt für Krankenversicherungen in den USA ist sehr komplex und vielfältig. Die angebotenen Policen solltest du sehr gründlich vergleichen, da sie aus unterschiedlichen Paketen bestehen und oft z. B. keine zahnärztlichen Leistungen enthalten.

Stelle dir beim Vergleich der Versicherungen vor allem folgende Fragen:

Wenn du in Deutschland in einer staatlichen Krankenversicherung angemeldet warst, kannst du diese nicht beibehalten. Mit dem Verlassen des europäischen Sozialversicherungssystems verlierst du automatisch den Versicherungsschutz.

Du kannst jedoch eine Anwartschaftsversicherung bei der deutschen Krankenkasse weiterführen, so dass deine Mitgliedschaft vorübergehend ruht und bei einer Rückkehr nach Deutschland zu den alten Bedingungen wieder aufgenommen werden kann.

Viele Gründe sprechen auch für den Abschluss einer privaten deutschen Krankenversicherung, da das deutsche Versicherungsrecht im Vergleich zu den USA einige deutlich bessere Bedingungen bietet.

Versicherte einer deutschen privaten Krankenversicherung in den USA unterliegen weiterhin dem deutschen Versicherungsvertragsgesetz, das für sämtliche Anbieter und Versicherungsgesellschaften in Deutschland maßgebend ist.

USA-Reisende können bei Krankheit auch kurzfristig einen Arzt oder in Notfällen den Emergency Room aufsuchen. Es ist äußerst ratsam, vor der Reise eine private Auslandsreiseversicherung abzuschließen, da Behandlungen in den USA sehr kostspielig werden können.

Jegliche Behandlungskosten, Bergungskosten oder Rücktransportkosten nach Deutschland müssen in der Regel vor Ort bezahlt werden. Die gesetzlichen Krankenkassen übernehmen diese nicht, Auslandskrankenversicherungen erstatten die Kosten jedoch. Lasse dir deshalb immer eine detaillierte Quittung ausstellen, die alle Kosten und Therapiemaßnahmen sowie Diagnosecodes enthält.

Wenn du eine Reiseversicherung für die USA abschließt, achte darauf, dass sie am besten folgende Leistungen enthält:

Das Land der unbegrenzten Möglichkeiten ist für seine ausgezeichneten Bildungsmöglichkeiten bekannt. Wenn du einen vorübergehenden, aber langfristigen Aufenthalt in den USA planst (z. B. Studium, Praktikum, Au Pair-Aufenthalt), solltest du ebenfalls unbedingt für einen ausreichenden Auslandskrankenschutz sorgen.

Für das Studium oder einen anderen längeren Aufenthalt in den USA können spezielle Reiseversicherungen für eine Dauer bis zu 5 Jahren abgeschlossen werden. Achte auch hierbei darauf, dass wichtige Leistungen wie Kosten für ärztliche Behandlungen, Medikamente, einen Krankenhausaufenthalt, Transportkosten etc. mit abgedeckt sind.

Wer als Rentner in die USA ziehen möchte, sollte sich rechtzeitig vor seiner Abreise über das Thema Krankenversicherung informieren, um mögliche hohe Behandlungskosten zu vermeiden. Staatsbürger europäischer Länder, die sich außerhalb der EU aufhalten, verlieren beispielsweise den Schutz durch die gesetzliche Krankenversicherung und sollten deshalb eine Auslandskrankenversicherung abschließen.

Dazu gibt es zwei Möglichkeiten: Entweder du kämpfst dich durch den Angebotsdschungel der vielen amerikanischen Anbieter von privaten Krankenversicherungen, oder du schließt bereits im Heimatland eine langfristige Auslandskrankenversicherung für Senioren ab. Letztere gelten in der Regel für eine bestimmte Zeit (meist ein Jahr, maximal fünf Jahre) und müssen bei einem längeren bzw. für den nächsten USA-Aufenthalt erneut abgeschlossen werden.

Der Alltag in den USA kann schon mal einige Überraschungen und Herausforderungen beinhalten. Mit unseren Ratgebern bist du jedoch bestens für dein neues Leben in den Staaten gewappnet! Erfahre auch mehr zu den Themen Schulsystem, Steuersystem, Autofahren oder Einbürgerung in den USA.

Gewinne jetzt eine von 55.000 Green Cards bei der offiziellen Green Card Lottery der U.S. Behörden!